¿Qué es una hipoteca por pagar?

Una hipoteca por pagar es una obligación legal que se establece entre un prestatario y un acreedor. Cuando una persona compra una propiedad, generalmente utiliza un préstamo hipotecario para financiar la compra. El prestatario está obligado a devolver el préstamo, con intereses, según lo acordado. La propiedad se utiliza como garantía de que el prestatario cumplirá con su obligación de pagar el préstamo. Esta garantía se conoce como hipoteca.

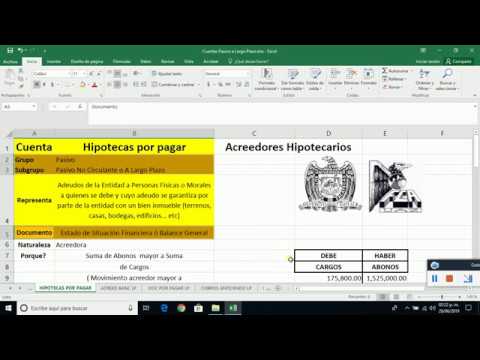

¿Cómo se carga una hipoteca por pagar?

Cuando una persona recibe un préstamo hipotecario para comprar una propiedad, el prestamista crea una hipoteca por pagar en el estado de cuentas del prestatario. Esto significa que el prestatario debe una cantidad específica al prestamista. La hipoteca por pagar se carga en el estado de cuentas del prestatario en el momento en que se recibe el préstamo. El prestatario es responsable de pagar la cantidad adeudada al prestamista, junto con los intereses acordados.

¿Cómo se abona una hipoteca por pagar?

El prestatario puede abonar la hipoteca por pagar de varias maneras. El prestatario puede abonar el préstamo hipotecario mediante pagos mensuales. Estos pagos incluirán la cantidad principal adeudada, así como los intereses acordados. Los pagos mensuales se deben hacer en la fecha de vencimiento acordada.

El prestatario también puede abonar el préstamo hipotecario mediante pagos anticipados. Estos pagos anticipados se pueden realizar en cualquier momento antes de la fecha de vencimiento acordada. Esto permitirá al prestatario reducir el principal adeudado, así como los intereses acordados. Los pagos anticipados también pueden permitir al prestatario ahorrar dinero en intereses a largo plazo.

¿Cómo se calculan los intereses de una hipoteca por pagar?

Los intereses de una hipoteca por pagar se calculan de acuerdo con la tasa de interés acordada entre el prestatario y el prestamista. Esta tasa de interés se establece en el momento en que el prestatario recibe el préstamo hipotecario. Los intereses se cobran sobre la cantidad principal adeudada, y se deben al prestamista cada mes.

¿Cuáles son los beneficios de abonar una hipoteca por pagar?

Abonar una hipoteca por pagar puede ser beneficioso para el prestatario. El prestatario puede ahorrar dinero en intereses a largo plazo al abonar la hipoteca por pagar antes de la fecha de vencimiento acordada. Esto se debe a que los intereses se calculan sobre la cantidad principal adeudada, y al abonar el principal, los intereses también se reducirán.

También puede ser beneficioso para el prestatario abonar la hipoteca por pagar antes de la fecha de vencimiento acordada, ya que esto le permitirá reducir la cantidad de intereses que debe al prestamista. Esto le permitirá ahorrar dinero a largo plazo.

¿Cuáles son los riesgos de no abonar una hipoteca por pagar?

No abonar una hipoteca por pagar puede ser muy perjudicial para el prestatario. Si el prestatario no paga la cantidad adeudada a tiempo, el prestamista puede ejercer su derecho a la propiedad hipotecada. Esto significa que el prestamista puede tomar posesión de la propiedad y venderla para recuperar la cantidad adeudada.

Además, el prestatario puede incurrir en cargos adicionales si no abona la hipoteca por pagar a tiempo. Estos cargos adicionales pueden incluir intereses, penalidades y otros cargos. Estos cargos adicionales pueden ser muy costosos y reducir significativamente el beneficio que el prestatario obtiene al abonar la hipoteca por pagar.

¿Cómo se puede prevenir no abonar una hipoteca por pagar?

Hay varias formas en que el prestatario puede prevenir no abonar una hipoteca por pagar. La primera es asegurarse de que el prestatario tenga suficiente dinero disponible para pagar el préstamo a tiempo. Esto significa que el prestatario debe asegurarse de que tenga suficientes fondos para cubrir el pago mensual a tiempo.

El prestatario también puede establecer una línea de crédito para cubrir los pagos mensuales. Esto significa que el prestatario tendrá fondos adicionales disponibles para pagar el préstamo si surgen imprevistos. Esto puede ayudar al prestatario a evitar los cargos por retraso y asegurarse de que los pagos se hagan a tiempo.

Finalmente, el prestatario también puede solicitar una extensión del préstamo si necesita tiempo adicional para pagar. Esto permitirá al prestatario pagar el préstamo a tiempo sin incurrir en cargos adicionales. Sin embargo, esto también significará que el prestatario tendrá que pagar intereses adicionales, por lo que debe considerar cuidadosamente sus opciones antes de solicitar una extensión.

¿Cuáles son las consecuencias de no abonar una hipoteca por pagar?

No abonar una hipoteca por pagar puede tener graves consecuencias para el prestatario. El prestamista puede ejercer su derecho a la propiedad hipotecada, lo que significa que el prestatario perderá la propiedad. El prestatario también puede incurrir en cargos adicionales, como intereses, penalidades y otros cargos. Estos cargos pueden ser muy costosos y pueden reducir significativamente el beneficio que el prestatario obtiene al abonar la hipoteca por pagar.

Conclusiones

Una hipoteca por pagar es una obligación legal entre un prestatario y un acreedor. La hipoteca por pagar se carga en el estado de cuentas del prestatario en el momento en que se recibe el préstamo. El prestatario puede abonar la hipoteca por pagar mediante pagos mensuales o pagos anticipados. Los intereses se cobran sobre la cantidad principal adeudada, y se deben al prestamista cada mes.

Abonar una hipoteca por pagar puede ser beneficioso para el prestatario, ya que le permitirá ahorrar dinero en intereses a largo plazo. Sin embargo, no abonar una hipoteca por pagar puede tener graves consecuencias para el prestatario. El prestamista puede ejercer su derecho a la propiedad hipotecada, lo que significa que el prestatario perderá la propiedad. El prestatario también puede incurrir en cargos adicionales, como intereses, penalidades y otros cargos.

Para prevenir no abonar una hipoteca por pagar, el prestatario debe asegurarse de que tenga suficientes fondos para cubrir el pago mensual a tiempo, establecer una línea de crédito para cubrir los pagos mensuales y solicitar una extensión del préstamo si necesita tiempo adicional para pagar.