Introducción a las hipotecas por pagar

Una hipoteca es un tipo de préstamo a largo plazo que se usa para comprar una propiedad. Se otorga una hipoteca cuando una persona o entidad le presta dinero a otra persona o entidad para comprar una propiedad. La propiedad se convierte en garantía para el préstamo. Esto significa que si el prestatario no paga el préstamo, el prestamista puede tomar la propiedad para recuperar el dinero prestado.

Una hipoteca por pagar es una hipoteca que aún no se ha pagado. Esta hipoteca generalmente se divide en abonos regulares, los cuales se pagan en periodos de tiempo regulares. Los pagos de hipoteca pueden ser mensuales, trimestrales o anuales.

Cómo funciona el cargo y abono de una hipoteca por pagar

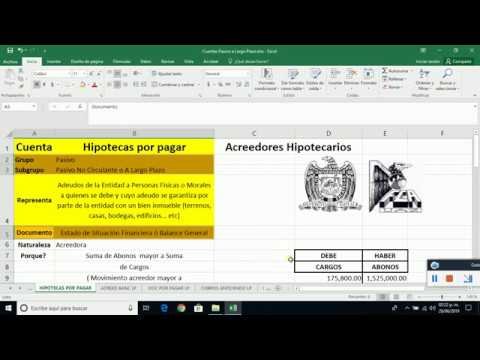

El cargo y abono de una hipoteca por pagar se lleva a cabo a través de una cuenta bancaria específica. Esta cuenta bancaria se utiliza para realizar los pagos de hipoteca. El cargo y abono se realizan mediante una transferencia electrónica de fondos entre la cuenta bancaria del prestatario y la cuenta bancaria del prestamista.

Cuando el prestatario realiza el pago de hipoteca, el prestamista carga la cuenta bancaria del prestatario con el monto del préstamo. Esto se conoce como el cargo. Después de que el prestatario ha pagado el monto del préstamo, el prestamista abona la cuenta bancaria del prestatario con el monto del pago de hipoteca. Esto se conoce como el abono.

Ventajas y desventajas de las hipotecas por pagar

Las hipotecas por pagar tienen muchas ventajas. En primer lugar, son una forma segura de inversión. Esto significa que el prestamista tiene una garantía de que recuperará su dinero si el prestatario no puede pagar el préstamo.

En segundo lugar, las hipotecas por pagar son una forma de inversión a largo plazo. Esto significa que los pagos de hipoteca se realizan durante un período de tiempo más largo. Esto significa que el prestatario tiene más tiempo para pagar el préstamo.

Sin embargo, las hipotecas por pagar también tienen algunas desventajas. En primer lugar, los intereses de una hipoteca por pagar pueden ser muy altos. Esto significa que el prestatario tendrá que pagar una cantidad significativa de intereses sobre el préstamo. Esto puede ser una carga financiera significativa para el prestatario.

En segundo lugar, el prestatario también puede tener que pagar una penalización si no paga el préstamo a tiempo. Esta penalización puede ser muy alta. Esto significa que el prestatario debe asegurarse de que pueda pagar el préstamo a tiempo para evitar cualquier penalización.

Otras consideraciones

Hay algunas otras consideraciones que los prestatarios deben tener en cuenta al considerar una hipoteca por pagar. En primer lugar, el prestatario debe asegurarse de que comprende el término y las condiciones del préstamo. Esto significa que el prestatario debe leer y entender todos los documentos relacionados con el préstamo. Esto ayudará al prestatario a asegurarse de que comprende todos los detalles del préstamo antes de firmar cualquier documento.

En segundo lugar, el prestatario debe asegurarse de que comprende el costo total del préstamo. Esto significa que el prestatario debe tener en cuenta los intereses y cualquier otro costo relacionado con el préstamo. Esto ayudará al prestatario a asegurarse de que comprende el costo total del préstamo antes de firmar cualquier documento.

En tercer lugar, el prestatario debe asegurarse de que comprende los términos y condiciones de la hipoteca por pagar. Esto significa que el prestatario debe leer y entender todos los documentos relacionados con la hipoteca por pagar antes de firmar cualquier documento. Esto ayudará al prestatario a asegurarse de que comprende todos los detalles de la hipoteca por pagar antes de firmar cualquier documento.

Tipos de hipotecas por pagar

Existen varios tipos de hipotecas por pagar. Estos incluyen:

Hipotecas a tasa fija

Las hipotecas a tasa fija son aquellas en las que el interés se mantiene constante durante toda la duración del préstamo. Esto significa que el prestatario sabe exactamente cuánto pagará cada mes durante toda la duración del préstamo. Esto puede ser una buena opción para aquellos que desean tener un presupuesto estable.

Hipotecas a tasa variable

Las hipotecas a tasa variable son aquellas en las que el interés puede cambiar durante la duración del préstamo. Esto significa que el prestatario no sabe exactamente cuánto pagará cada mes durante toda la duración del préstamo. Esto puede ser una buena opción para aquellos que desean obtener los beneficios de una tasa de interés baja.

Hipotecas de tasa ajustable

Las hipotecas de tasa ajustable son aquellas en las que el interés puede ajustarse en ciertos intervalos de tiempo durante la duración del préstamo. Esto significa que el prestatario no sabe exactamente cuánto pagará cada mes durante toda la duración del préstamo. Esto puede ser una buena opción para aquellos que desean obtener los beneficios de una tasa de interés baja.

Otras opciones de hipotecas por pagar

Además de los tipos de hipotecas por pagar mencionados anteriormente, también existen otras opciones. Estas incluyen:

Hipotecas sin intereses

Las hipotecas sin intereses son aquellas en las que el prestatario no tiene que pagar intereses sobre el préstamo. Esto significa que el prestatario sólo tiene que pagar el monto principal del préstamo. Esto puede ser una buena opción para aquellos que desean ahorrar dinero en intereses.

Hipotecas sin pagos iniciales

Las hipotecas sin pagos iniciales son aquellas en las que el prestatario no tiene que hacer ningún pago inicial para obtener el préstamo. Esto significa que el prestatario no tiene que pagar una cuota inicial para obtener el préstamo. Esto puede ser una buena opción para aquellos que no tienen el dinero necesario para hacer un pago inicial.

Conclusión

Las hipotecas por pagar son una forma segura y a largo plazo de invertir. Esto significa que el prestamista tiene una garantía de que recuperará su dinero si el prestatario no puede pagar el préstamo. Sin embargo, los intereses de una hipotecas por pagar pueden ser muy altos. Esto significa que el prestatario tendrá que pagar una cantidad significativa de intereses sobre el préstamo.

Además, hay varios tipos de hipotecas por pagar disponibles para los prestatarios. Estos incluyen hipotecas a tasa fija, hipotecas a tasa variable, hipotecas de tasa ajustable, hipotecas sin intereses y hipotecas sin pagos iniciales. Cada uno de estos tipos de hipotecas por pagar ofrece diferentes beneficios para los prestatarios. Por lo tanto, es importante que los prestatarios comprendan los términos y condiciones de la hipoteca por pagar antes de firmar cualquier documento.

Los prestatarios también deben tener en cuenta el costo total del préstamo. Esto significa que los prestatarios deben tener en cuenta los intereses y cualquier otro costo relacionado con el préstamo antes de firmar cualquier documento. Esto ayudará a los prestatarios a asegurarse de que comprenden el costo total del préstamo antes de firmar cualquier documento.

Las hipotecas por pagar pueden ser una forma segura y a largo plazo de invertir. Sin embargo, es importante que los prestatarios comprendan los términos y condiciones de la hipoteca por pagar antes de firmar cualquier documento. Esto ayudará a los prestatarios a asegurarse de que comprenden el costo total del préstamo antes de firmar cualquier documento.